Restaurateurs : la facture papier va disparaître (et plus vite que vous ne le pensez)

À partir du 1er septembre 2026, votre restaurant devra accepter les factures électroniques de vos fournisseurs.

Ce n’est pas une option, c’est la loi qui l’impose (article 289 bis CGI & ordonnance 2021‑1190).

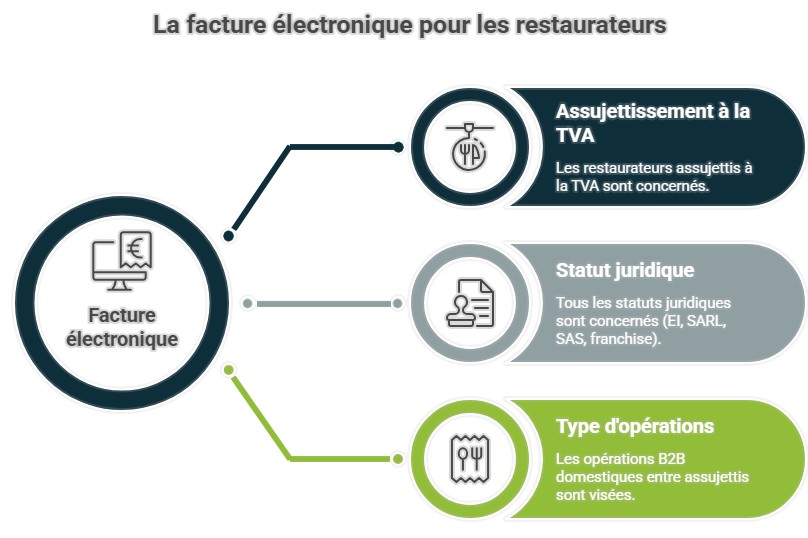

Qui est concerné ?

Je suis un petit resto de quartier, ça me concerne vraiment ?

- Oui, si vous êtes assujetti à la TVA et établi en France, vous êtes dans le périmètre de la réforme, quel que soit votre statut (EI, SARL, SAS, franchise…).

- Les obligations visent toutes les opérations B2B domestiques entre assujettis (article 289 bis du CGI)

3 briques à comprendre sur la facture électronique

- Facturation électronique : vos factures B2B devront respecter un format structuré et transiter par une plateforme agrée (PA).

- Réception électronique : vous devrez être capable de recevoir ces factures via ce même écosystème à partir du 1er septembre 2026.

- E‑reporting : certaines données B2C, internationales et de paiement seront envoyées automatiquement à l’administration.

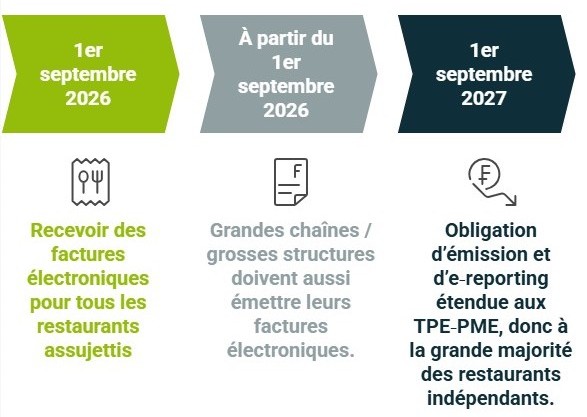

Le calendrier pour un restaurant

Les dates clés à retenir en cuisine (et au bureau) :

- 1er septembre 2026 : obligation pour toutes les entreprises assujetties, donc les restaurateurs, de recevoir des factures électroniques.

- À partir du 1er septembre 2026 : grandes chaînes / grosses structures doivent aussi émettre leurs factures électroniques.

- 1er septembre 2027 : obligation d’émission et d’e‑reporting étendue aux TPE‑PME, donc à la grande majorité des restaurants indépendants.

« Si vous attendez 2027 pour vous en occuper, vous serez déjà en retard.»

Cas concrets pour un restaurant

Comment ça change votre quotidien ?

Exemples :

- Vos factures fournisseurs (food, boisson, linge, emballages) : reçues via une plateforme agrée, plus de saisie manuelle dans l’outil comptable.

- Vos factures B2B clients (événements d’entreprise, traiteurs, séminaires) : obligatoirement en facture électronique structurée, envoyée via une plateforme agréée.

- Vos ventes B2C (clients particuliers) : pas de facture électronique B2C, mais les montants encaissés feront l’objet d’un e‑reporting, directement depuis votre logiciel de caisse ou de facturation.

« Le ticket Z de votre caisse va devenir un sujet stratégique. »

Les risques si vous ne faites rien

Ce qui se passe si vous ignorez la réforme :

- Impossibilité de recevoir certaines factures → blocage des livraisons ou des paiements fournisseurs.

- Sanctions financières de 50€ par facture en cas de non‑respect des obligations de facturation et de transmission des données.

« La non‑conformité coûte toujours plus cher qu’un bon logiciel. »

Les opportunités pour votre restaurant

Ce que la loi exige… et qui peut vous faire gagner du temps :

- Moins de ressaisie et d’erreurs : les données des factures fournisseurs et clients sont déjà structurées.

- Vision plus fine de vos marges par plat, par service, par type de client B2B, grâce à la donnée centralisée.

- Une compta plus à jour, donc des décisions plus rapides sur les prix, les cartes, les coûts matières.

« La facturation électronique, c’est peut‑être votre meilleur nouveau “commis administratif”. »

Comment se préparer dès 2026 ?

Votre plan d’action en 4 étapes pour a comptabilité de votre restaurant :

- Vérifier si votre logiciel de caisse / facturation est déjà compatible « Plateforme Agréée ».

- Echanger avec votre expert‑comptable pour identifier qui fait quoi (émission, réception, e‑reporting).

- Cartographier vos flux B2B : qui sont vos clients professionnels, quels volumes, quelles habitudes de facturation.

- Former au moins une personne en interne (manager, directeur de salle, responsable admin) sur le nouveau process.

150 € au restaurant : tolérance ou obligation ?

- Le seuil 150 € HT ne vient pas de la réforme, mais des règles sur les factures de faible montant et des tolérances pratiques de l’administration.

- En dessous de 150 € HT, si votre client pro ne demande pas de facture, le ticket + e‑reporting B2C peuvent suffire côté restaurateur, et le client utilise le ticket en note de frais.

- Dès qu’un client assujetti demande une facture au nom de son entreprise, elle doit passer par le circuit de la facture électronique, même pour un petit montant, surtout au‑delà de 150 € HT.

C’est un seuil pour simplifier temporairement certains petits montants.

« Formez vos équipes à demander systématiquement : “Particulier ou entreprise ?” pour basculer au bon scénario (B2C e‑reporting ou B2B e‑invoicing). »